Jago Mengelola Keuangan Pribadi: Panduan Anti-Boncos!

Meta Description: Bingung cara mengatur uang? Pelajari panduan lengkap mengelola keuangan pribadi dari dasar hingga mahir. Raih kebebasan finansial dan masa depan cerah sekarang!

Pendahuluan: Gaji Baru Masuk, Kok Tiba-Tiba Sudah Menipis Lagi?

Halo para pejuang finansial! Pernahkah kamu merasa seperti ini: gaji baru saja mendarat di rekening, rasanya baru kemarin gajian, eh kok tiba-tiba sudah menipis lagi? Atau, kamu punya impian besar seperti beli rumah, liburan ke luar negeri, atau pensiun dini, tapi bingung banget harus mulai dari mana untuk mewujudkannya?

Tenang, kamu tidak sendirian! Masalah mengelola keuangan pribadi adalah tantangan umum yang dihadapi banyak orang, dari mahasiswa hingga eksekutif senior. Rasanya seperti terjebak dalam lingkaran setan di mana uang datang dan pergi begitu saja tanpa arah yang jelas. Stres karena tagihan, khawatir masa depan, atau bahkan merasa "boncos" terus setiap bulan, itu semua adalah tanda bahwa ada sesuatu yang perlu diubah dalam cara kita berinteraksi dengan uang.

Tapi jangan khawatir! Artikel ini hadir sebagai "teman ngopi" yang akan memandumu memahami seluk-beluk mengelola keuangan pribadi dengan cara yang santai, mudah dicerna, dan yang paling penting, bisa langsung kamu praktikkan. Kita akan bongkar tuntas rahasia di balik keuangan yang sehat, mulai dari fondasi paling dasar sampai strategi jitu yang bisa bikin dompetmu makin senyum lebar. Siap mengubah nasib finansialmu? Yuk, kita mulai petualangan ini!

Mengapa Mengelola Keuangan Pribadi Itu Penting Banget?

Mungkin ada yang berpikir, "Ah, ngatur uang itu ribet, nanti aja kalau sudah kaya." Eits, tunggu dulu! Pemikiran seperti ini justru jadi jebakan terbesar. Mengelola keuangan pribadi itu bukan cuma soal punya banyak uang, tapi lebih kepada bagaimana kamu bisa mengendalikan uangmu, bukan sebaliknya. Ada banyak alasan fundamental kenapa skill ini wajib banget kamu kuasai:

1. Bebas dari Stres Keuangan

Percaya deh, sebagian besar stres dalam hidup seringkali berakar dari masalah keuangan. Khawatir tidak bisa membayar tagihan, dikejar utang, atau tidak punya simpanan saat darurat bisa menguras energi dan pikiranmu. Dengan pengelolaan keuangan yang baik, kamu bisa tidur nyenyak karena tahu semua sudah terencana dan terkendali. Ini bukan cuma soal uang, tapi soal ketenangan pikiran dan kesehatan mental. Kamu jadi bisa fokus pada hal-hal yang lebih penting dalam hidup.

2. Mewujudkan Impian & Tujuan Hidup

Punya impian? Beli gadget terbaru, liburan impian, pendidikan anak yang terbaik, atau bahkan membuka usaha sendiri? Semua itu butuh modal. Dengan mengelola keuangan pribadi secara efektif, kamu bisa menyusun peta jalan yang jelas untuk mencapai tujuan-tujuan tersebut. Uang bukan lagi penghalang, melainkan alat yang membantumu melangkah maju. Bayangkan sensasi saat impianmu satu per satu terwujud karena perencanaan yang matang!

3. Siap Hadapi Kejutan Tak Terduga

Hidup itu penuh kejutan, ada yang menyenangkan, ada juga yang kurang mengenakkan. Kehilangan pekerjaan, sakit mendadak, atau kerusakan kendaraan adalah contoh kejadian tak terduga yang bisa menguras finansialmu dalam sekejap. Tanpa persiapan, situasi ini bisa jadi bencana. Tapi, dengan fondasi keuangan yang kuat (misalnya, dana darurat), kamu bisa melewati badai ini dengan lebih tenang dan tanpa perlu berutang sana-sini. Ini adalah bentuk self-protection terbaik yang bisa kamu berikan untuk dirimu sendiri.

Pilar-Pilar Utama Mengelola Keuangan Pribadi yang Solid

Sekarang kita masuk ke inti pembahasannya. Untuk bisa mengelola keuangan pribadi dengan baik, ada beberapa pilar utama yang harus kamu bangun kokoh. Anggap saja ini resep rahasia yang sudah terbukti berhasil!

1. Pahami Arus Kas Anda: Masuk dan Keluar

Ini adalah langkah paling fundamental. Kamu harus tahu persis berapa uang yang masuk (pendapatan) dan berapa yang keluar (pengeluaran) setiap bulannya. Banyak orang terjebak karena mereka hanya punya perkiraan, bukan data pasti.

- Tips Praktis:

- Catat Setiap Pengeluaran: Ya, sesederhana itu! Mulai dari secangkir kopi, ongkos transportasi, sampai belanja bulanan. Gunakan buku catatan kecil, spreadsheet di komputer, atau aplikasi keuangan di smartphone (seperti Wallet, Teman Bisnis, atau bahkan fitur pencatat di aplikasi bankmu). Lakukan ini selama minimal satu bulan penuh.

- Identifikasi Pola: Setelah mencatat, kamu akan melihat pola. Ke mana saja uangmu paling banyak pergi? Apakah ada pengeluaran yang sebenarnya tidak perlu dan bisa dipangkas? Ini adalah momen "aha!" yang seringkali membuka mata.

2. Buat Anggaran (Budget) yang Realistis

Setelah tahu arus kasmu, saatnya membuat anggaran. Anggaran ini bukan untuk mengekangmu, tapi untuk memberimu kendali penuh atas uangmu. Ini adalah rencana tertulis tentang bagaimana kamu akan menggunakan setiap rupiah yang kamu miliki.

- Metode Anggaran yang Populer:

- Aturan 50/30/20:

- 50% untuk Kebutuhan (Needs): Sewa/cicilan rumah, makan, transportasi, tagihan listrik/air, asuransi. Ini adalah pengeluaran wajib yang tidak bisa dihindari.

- 30% untuk Keinginan (Wants): Hiburan, makan di luar, belanja baju baru, langganan streaming, liburan. Ini adalah pengeluaran yang bisa dipangkas jika kondisi keuangan sedang ketat.

- 20% untuk Tabungan & Investasi (Savings & Debt Repayment): Dana darurat, cicilan utang (selain KPR), tabungan pensiun, investasi. Ini adalah prioritas untuk masa depanmu.

- Zero-Based Budgeting: Setiap rupiah yang masuk harus punya "tugas". Artinya, setelah semua pengeluaran dan tabungan dialokasikan, sisa uangmu harus nol. Ini memaksa kamu untuk sangat sadar ke mana perginya uangmu.

- Aturan 50/30/20:

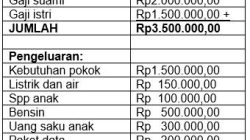

- Contoh Sederhana: Anggaran Fajar

Fajar, seorang karyawan swasta dengan gaji Rp 7.000.000 per bulan, memutuskan memakai aturan 50/30/20:- Kebutuhan (50%): Rp 3.500.000 (Sewa kamar kos, makan sehari-hari, transportasi, internet, pulsa)

- Keinginan (30%): Rp 2.100.000 (Jajan kopi, langganan Netflix, makan di restoran sekali seminggu, beli buku)

- Tabungan & Investasi (20%): Rp 1.400.000 (Rp 700.000 untuk dana darurat, Rp 700.000 untuk investasi reksadana)

Dengan anggaran ini, Fajar tahu persis berapa yang bisa ia belanjakan tanpa merasa bersalah, dan ia tetap bisa menabung untuk masa depannya.

3. Prioritaskan Dana Darurat: Wajib Punya!

Ini adalah bantalan pengaman finansialmu. Dana darurat adalah sejumlah uang yang disimpan khusus untuk keadaan tak terduga seperti kehilangan pekerjaan, sakit, atau perbaikan mendesak. Jangan pernah mencampuradukkan dana ini dengan tabungan untuk liburan atau investasi.

- Tips Praktis:

- Target Ideal: Idealnya, miliki dana darurat setara 3-6 bulan pengeluaran wajibmu (ambil dari porsi kebutuhan di anggaran). Jika kamu lajang, 3 bulan mungkin cukup. Jika kamu punya tanggungan atau pekerjaanmu tidak stabil, targetkan 6 bulan atau lebih.

- Simpan di Tempat Terpisah: Simpan dana darurat di rekening terpisah yang mudah diakses tapi tidak tergoda untuk dipakai sehari-hari, misalnya rekening tabungan terpisah atau deposito jangka pendek.

4. Bebaskan Diri dari Utang Jahat

Tidak semua utang itu buruk. Utang "baik" adalah utang yang bisa menghasilkan aset atau meningkatkan nilai (misalnya KPR, pinjaman pendidikan). Tapi, utang "jahat" adalah utang konsumtif dengan bunga tinggi yang tidak menghasilkan nilai apa-apa (misalnya utang kartu kredit yang tidak lunas, pinjaman online untuk gaya hidup).

- Strategi Melunasi Utang:

- Metode Bola Salju (Debt Snowball): Fokus melunasi utang dengan jumlah terkecil terlebih dahulu, sambil tetap membayar minimum untuk utang lainnya. Setelah utang terkecil lunas, alihkan pembayaran ke utang selanjutnya yang terkecil. Ini memberi motivasi psikologis.

- Metode Longsoran (Debt Avalanche): Fokus melunasi utang dengan bunga tertinggi terlebih dahulu. Metode ini secara matematis lebih efisien karena menghemat bunga lebih banyak, tapi butuh disiplin lebih.

5. Mulai Berinvestasi Sejak Dini

Setelah dana darurat aman dan utang jahat terkendali, saatnya "mempekerjakan" uangmu. Investasi adalah cara untuk membuat uangmu tumbuh dan melawan inflasi. Semakin cepat kamu mulai, semakin besar potensi pertumbuhan (berkat kekuatan compounding atau bunga berbunga).

- Jenis Investasi untuk Pemula:

- Reksadana: Pilihan yang bagus untuk pemula karena dikelola oleh manajer investasi profesional. Ada reksadana pasar uang (risiko rendah), pendapatan tetap (risiko menengah), atau saham (risiko tinggi, potensi keuntungan tinggi).

- Emas: Aset yang sering dianggap sebagai lindung nilai inflasi. Bisa dibeli dalam bentuk fisik atau digital.

- Saham: Membeli sebagian kecil kepemilikan di perusahaan. Membutuhkan riset lebih dan pemahaman risiko.

- Tips Praktis:

- Mulai dengan Jumlah Kecil: Kamu tidak perlu modal besar. Banyak platform investasi memungkinkanmu mulai dengan Rp 100.000 saja.

- Pahami Risiko: Setiap investasi punya risiko. Jangan berinvestasi pada sesuatu yang tidak kamu pahami.

- Diversifikasi: Jangan menaruh semua telur dalam satu keranjang. Sebarkan investasimu ke beberapa instrumen.

Strategi Praktis Tambahan untuk Keuangan Lebih Baik

Selain pilar-pilar di atas, ada beberapa kebiasaan dan strategi tambahan yang bisa membuat perjalananmu menuju kebebasan finansial makin mulus.

1. Otomatisasi Keuangan Anda

Jadikan menabung dan berinvestasi sebagai hal yang otomatis. Atur transfer otomatis dari rekening gajimu ke rekening tabungan dana darurat dan rekening investasimu setiap kali gajian. Cara ini memastikan kamu membayar dirimu sendiri terlebih dahulu sebelum uang itu sempat kamu belanjakan. "Set it and forget it!"

2. Bijak dalam Penggunaan Kartu Kredit

Kartu kredit adalah alat yang ampuh jika digunakan dengan bijak (misalnya untuk mendapatkan promo atau poin reward). Namun, bisa jadi bencana jika tidak disiplin. Selalu usahakan untuk membayar lunas tagihan kartu kredit setiap bulan agar tidak terkena bunga yang sangat tinggi. Jika tidak bisa, lebih baik hindari penggunaannya untuk sementara.

3. Tinjau Keuangan Secara Berkala

Keuanganmu tidak statis. Hidupmu akan berubah, pendapatanmu mungkin naik, pengeluaranmu juga. Luangkan waktu setidaknya sebulan sekali untuk meninjau anggaranmu, melihat perkembangan investasi, dan menyesuaikan tujuan finansialmu jika diperlukan. Ini seperti check-up kesehatan rutin, tapi untuk dompetmu!

4. Tingkatkan Literasi Keuangan Terus-Menerus

Dunia keuangan selalu berkembang. Teruslah belajar, baca buku, ikuti workshop, atau dengarkan podcast tentang keuangan. Semakin banyak kamu tahu, semakin baik keputusan yang bisa kamu ambil untuk uangmu. Jangan pernah berhenti mencari ilmu!

Studi Kasus Sederhana: Transformasi Keuangan Sarah

Mari kita lihat bagaimana prinsip-prinsip ini bekerja dalam kehidupan nyata melalui kisah Sarah, seorang desainer grafis berusia 28 tahun.

Dulu, Sarah sering merasa pusing di akhir bulan. Gaji Rp 6.000.000-nya selalu habis entah ke mana. Ia sering makan di kafe hits, belanja baju online impulsif, dan tidak punya tabungan sama sekali. Suatu ketika, laptopnya rusak parah, dan ia tidak punya uang untuk memperbaikinya, terpaksa berutang ke teman. Momen itu jadi titik balik baginya.

Sarah memutuskan untuk berubah:

- Mencatat Pengeluaran: Selama sebulan penuh, ia mencatat semua pengeluarannya. Ia terkejut melihat berapa banyak uang yang ia habiskan untuk "jajan cantik" dan belanja yang tidak perlu.

- Membuat Anggaran 50/30/20: Ia mengalokasikan Rp 3.000.000 untuk kebutuhan (kos, makan, transportasi), Rp 1.800.000 untuk keinginan (ia memangkas jajan kafe dan belanja impulsif), dan Rp 1.200.000 untuk tabungan & investasi.

- Membangun Dana Darurat: Dengan disiplin menyisihkan Rp 600.000 setiap bulan, dalam 6 bulan ia berhasil mengumpulkan Rp 3.600.000.

- Mulai Investasi: Setelah dana daruratnya cukup, ia mulai mengalihkan Rp 600.000 sisanya ke reksadana pendapatan tetap.

- Meninjau Rutin: Setiap awal bulan, ia meluangkan waktu 30 menit untuk mengecek laporan keuangannya dan memastikan ia tetap pada jalurnya.

Dalam setahun, Sarah berhasil melunasi utang laptopnya, memiliki dana darurat yang solid, dan tabungan investasinya mulai bertumbuh. Yang paling penting, ia tidak lagi stres soal uang dan merasa lebih percaya diri untuk merencanakan masa depannya, termasuk impiannya untuk membuka studio desain sendiri. Transformasi Sarah menunjukkan bahwa dengan komitmen dan langkah-langkah yang tepat, siapa pun bisa mengelola keuangan pribadi dengan sukses.

FAQ: Pertanyaan Umum Seputar Mengelola Keuangan Pribadi

1. Apa itu literasi keuangan?

Literasi keuangan adalah kemampuan untuk memahami dan menerapkan berbagai keterampilan keuangan secara efektif, termasuk pengelolaan anggaran, menabung, berinvestasi, dan utang. Ini adalah pengetahuan dan pemahaman yang memungkinkan seseorang membuat keputusan finansial yang tepat.

2. Kapan waktu terbaik untuk mulai mengelola keuangan?

Waktu terbaik adalah sekarang! Tidak peduli berapa usiamu atau berapa gajimu. Semakin cepat kamu memulai, semakin besar keuntungan yang akan kamu dapatkan di masa depan, terutama berkat kekuatan bunga majemuk dalam investasi.

3. Berapa idealnya dana darurat yang harus saya miliki?

Idealnya, kamu harus memiliki dana darurat setara dengan 3 hingga 6 bulan pengeluaran wajib (kebutuhan dasar) hidupmu. Jika kamu punya tanggungan atau pekerjaanmu tidak stabil, lebih baik targetkan 6 bulan atau bahkan lebih.

4. Bagaimana jika gaji saya pas-pasan, apakah masih bisa mengelola keuangan dengan baik?

Tentu saja bisa! Justru saat gaji pas-pasan, pengelolaan keuangan jadi lebih krusial. Mulailah dengan mencatat setiap pengeluaran, pangkas pengeluaran yang tidak perlu (meskipun kecil), dan alokasikan porsi terkecil untuk tabungan (misalnya Rp 50.000 atau Rp 100.000 per bulan). Kuncinya adalah disiplin dan konsisten, sekecil apapun jumlahnya.

5. Apakah saya harus berinvestasi?

Jika tujuanmu adalah mencapai kebebasan finansial dan membuat uangmu tumbuh melampaui inflasi, maka investasi sangat dianjurkan. Namun, pastikan kamu sudah memiliki dana darurat yang cukup dan utang jahat sudah terkendali sebelum memulai investasi. Mulailah dengan memahami risiko dan pilih instrumen yang sesuai dengan profil risikomu.

Kesimpulan: Ambil Kendali, Wujudkan Masa Depan Cerah!

Selamat! Kamu sudah menyelesaikan panduan lengkap ini. Sekarang kamu tahu bahwa mengelola keuangan pribadi itu bukan hal yang menakutkan atau rumit. Ini adalah sebuah perjalanan, sebuah keahlian yang bisa dipelajari siapa saja, dan sebuah investasi terbaik untuk dirimu sendiri dan masa depanmu.

Ingat, setiap langkah kecil itu penting. Mungkin kamu tidak bisa langsung sempurna, tapi yang terpenting adalah memulai dan konsisten. Mulai dari mencatat pengeluaran, membuat anggaran, membangun dana darurat, hingga akhirnya berinvestasi. Setiap tindakan kecil yang kamu lakukan hari ini akan membentuk fondasi finansialmu di masa depan.

Jangan tunda lagi! Ambil kendali atas uangmu sekarang juga. Mulailah dengan satu langkah kecil hari ini. Mungkin dengan membuka aplikasi catatan pengeluaran, atau membuat rencana anggaran sederhana untuk bulan depan.

Yuk, mulai bangun kebebasan finansialmu dari sekarang! Bagikan pengalamanmu di kolom komentar, langkah pertama apa yang akan kamu lakukan setelah membaca artikel ini?